И можно ли поправить положение дел

Однако жилищный займ увлекателен не только заемщикам, да и банкам, клиентам в нем нередко отказывают.

В отличие от других видов займов россияне оформляют ипотеку один либо дважды в жизни, потому данная тема вызывает много вопросов и заблуждений. Я помогаю клиентам получать кредиты и знаю самые нередкие предпосылки, по которым отказывают в ипотечным займам.

Расскажу, так ли страшен отказ в ипотечным займам и можно ли поправить положение дел.

Как приготовиться к ипотечным займам

Узнайте из нашего курса, как оформить сделку и затушить кредит с малой переплатой Начать обучаться

Индивидуальности жилищного займа

У каждого кредитного продукта банка есть характеристики, выделяющие его в линейке кредитных предложений и помогают клиенту обусловиться. К примеру, необходимо решить, что лучше оформить: потребительский займ либо кредитную карту. Если средства необходимы для разовой покупки, которую можно произвести оплату онлайн, то на 1-ый взор лучший вариант — кредитная карта. Однако если разобраться, то не постоянно.

По карте есть беспроцентный льготный период, позволяющий воспользоваться средствами банка до 100—120 дней, и это плюс. Однако только в ситуации, если клиент погасит использованный предел в установленный для беспроцентного периода срок — еще его называют грейс-периодом. По другому ему начнут начислять проценты, а средняя ставка по картам — 17—двадцать пять процентов.

Если взять потребительский займ, ставка будет ниже — 5,5—одиннадцать процентов, если оформлять страховку, и 14—шестнадцать процентов без страховки. Выходит, что если клиент не может затушить долг по карте в срок, то потребительский займ прибыльнее кредитной карты.

С ипотекой такая же история, и есть много аспектов, неприметных на 1-ый взор. Вот главные индивидуальности жилищного займа.

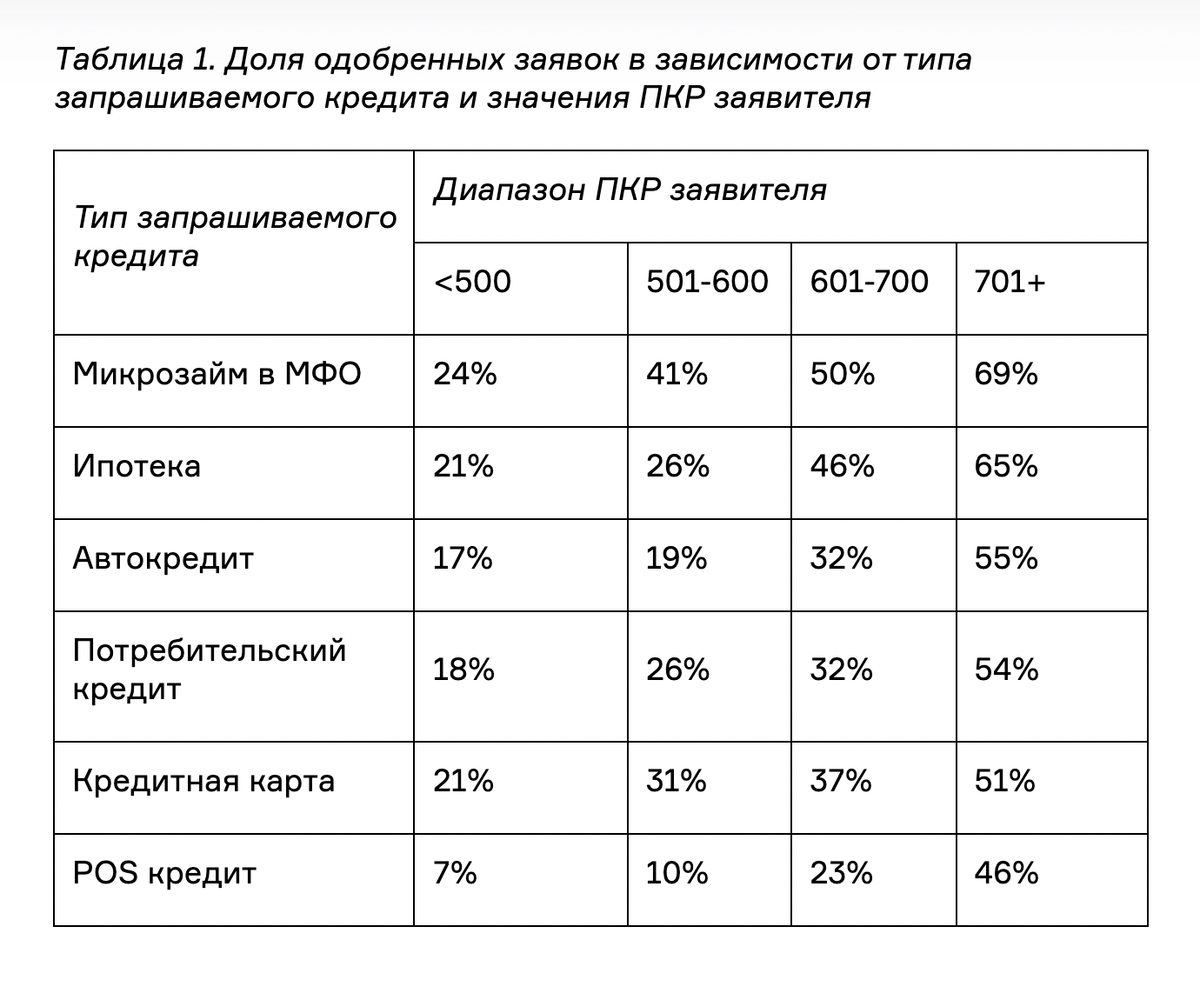

Высочайший процент одобрений. По уровню одобрений ипотека располагается на 2-й строчке в числе всех займов, автокредиты — на 3-ем. На первом — микрозаймы в МФО. К таким заключениям пришли специалисты Государственного бюро сведений о кредитных обязательствах.

В данном бюро хранится информация по всем заемщикам, которую посылают практически 4000 кредиторов, к примеру банки либо МФО, по каждому выданному кредиту. Бюро хранит кредитные досье, обрабатывает и заносит изменения по запросу банка либо заемщика и представляет отчеты, потому располагает данными об одобрении различных видов займов.

Лояльность кредиторов при выдаче ипотеки связана с залогом: недвижимость остается у банка в качестве обеспечения по кредиту. При автокредитах также есть обеспечение — тс. В итоге, кредиты с обеспечением одобряют легче.

При этом на одобрение практически не оказывает влияние индивидуальный кредитный рейтинг — ПКР, который бюро сведений о кредитных обязательствах рассчитывают по каждому клиенту на базе изучения информации из информации о кредитных обязательствах. ПКР зависит от того, как заемщик выплачивает остальные кредиты, если они у него есть.

Обычно чем выше данный рейтинг, тем лучше качество информации о кредитных обязательствах и больше возможностей, что кредит одобрят. К примеру, в НБКИ наиболее маленький рейтинг — 250 баллов, наибольший — 850. Однако из отчета НБКИ можно увидеть, что, даже если показатель ПКР у заемщика маленький, ему все равно могут одобрить жилищный займ.

Ипотека — практически постоянно на 2-й строчке по одобряемости вне зависимости от ПКР заемщика. Источник: nbki. ru

Ипотека — практически постоянно на 2-й строчке по одобряемости вне зависимости от ПКР заемщика. Источник: nbki. ru

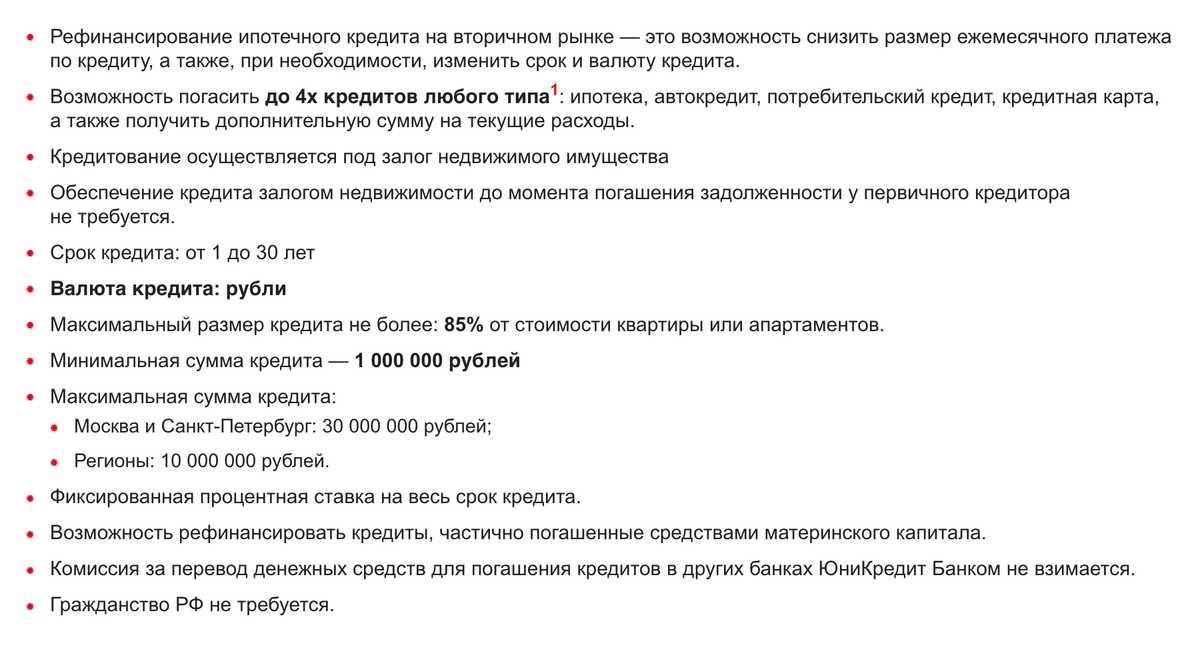

Возможность финансировать поновой ипотеку и получить наличные

Заемщик может перевести долг к иному кредитору, но по больше прибыльной ставке, также в некоторых вариантах получить добавочно наличные под залог квартиры.

К примеру, в 2017 году клиент оформил ипотеку под двенадцать процентов на двадцать лет на сумму 3 000 000 Р и каждый месяц платил 33 033 Р. Через пару лет он финансировал поновой кредит в другом банке под девять процентов на тот же срок. Каждомесячный платеж уменьшил до 26 992 Р.

Приемлим, у него еще есть потребительские кредиты на сумму 1 000 000 Р, которые он взял ранее на пять лет под шестнадцать процентов. Он платит по ним каждый месяц 24 318 Р. Если он финансирует поновой их вместе с ипотекой, то получит по ним ставку одиннадцать процентов, тогда и платеж по данным займам составит 21 742 Р.

По этот программе могут выдать наличными не всякую сумму. Ограничение — до 70—восемьдесят пять процентов от цены квартиры. Сюда заходит долг по жилищному кредиту и, если остается разница, наличные на потребности заемщика — в нашем примере это потребкредиты. Банки называют программку, где при рефинансировании еще выдаются наличные, консолидацией, либо объединением всех займов: ипотеки и до этого оформленных обязанностей. В эти обязанности входят, к примеру, кредитные карты, потребкредиты либо автокредиты.

Ставку на допналичные обычно устанавливают немногим выше, чем по займу на покупку жилья. Другими словами ипотеку финансируют поновой, к примеру, под девять процентов, а наличные выдадут по ставке 11—тринадцать процентов годовых.

Банки обычно располагают все условия рефинансирования на интернет-ресурсе. К примеру, здесь банк готов финансировать по новой ипотеку и сразу затушить до 4 займов и добавочно выдать наличные. Источник: unicreditbank. ru

Банки обычно располагают все условия рефинансирования на интернет-ресурсе. К примеру, здесь банк готов финансировать по новой ипотеку и сразу затушить до 4 займов и добавочно выдать наличные. Источник: unicreditbank. ru

Траты при оформлении

Они непременно появятся при приготовлении к ипотечной сделке и на самой сделке. При остальных кредитах таковых затрат нет либо они малы.

В числе затрат на оформление есть обязательные и доп.

Обязательные:

- Государственная пошлина за регистрацию права принадлежности.

- Аренда ячейки либо аккредитива. Есть банки, предоставляющие аккредитив безвозмездно, но это исключение. Как правило, аренда стоит 2500—6000 Р.

- Страховка, которую каждый банк запрашивает непременно. Если её нет, банк увеличивает ставку на 2—3 п. п. Клиент может избрать компанию по собственному желанию из списка рекомендованных банком. В соответствии с законодательством непременно страхуют предмет залога. Два остальных риска — жизнь и трудоспособность клиента и титульное страхование, другими словами утрату права принадлежности, — страхуют по запросу банков зависимо от особенностей приобретаемой недвижимого имущества. Ставка по страховке зависит от страховщика и составляет от 0,5 до один процент от суммы жилищного займа.

На усмотрение заемщиков либо кредитора при получении ипотечного займа могут быть еще траты:

- На оценку приобретаемой квартиры. Зависимо от региона она стоит 2000—5000 Р. Некоторые банки меняют схему оценки и дают заемщику без помощи других провести осмотр при помощи банковского приложения. Клиент не оплачивает услуги оценочной компании, а показывает характеристики и фотографирует объект сам. Программа банка сформировывает отчет, и он отчаливает в банк для проверки объекта.

- Подготовку соглашения о продаже. Некоторые банки готовят документ безвозмездно, но не все. К примеру, «Дом-рф» за 3000 Р подготовит ординарную письменную форму контракта. Если необходим контракт завышенной трудности, к примеру с значительным числом продавцов либо отчуждением толики ребенка, клиенту придется заплатить 5000 Р.

- Удаленную регистрацию сделки. Она необходима не постоянно, но чрезвычайно комфортна при местных сделках. К тому же некоторые кредиторы за электронную регистрацию делают скидку по процентной ставке. Удаленная регистрация стоит 5000—10 000 Р зависимо от банка.

- Услуги нотариального оформления при сделках, где они обязательны. Список таковых соглашений установлен в законе. К примеру, если в сделке принимают участие несовершеннолетние. Плата за нотариальное заверение соглашения о продаже — 15 000—25 000 Р.

Банк может воплотить залог

Заемные средства обеспечены залогом — квартирой, приобретаемой также на средства банка. Если заемщик нарушает условия контракта и у него возникает просрочка, банк может воплотить залог и тем закрыть долг.

Случается это так. Приемлим, заемщик не платит по кредиту больше 6—9 месяцев. С течением времени сумма просроченных платежей и штрафов становится непосильной для клиента, и выплатить её он уже никак не может — даже частями. При этом проценты продолжают начисляться и долг вырастает.

Вероятный путь — реструктурировать долг, другими словами поменять условия текущего кредитного контракта, чтоб понизить каждомесячный платеж. К примеру, в течение 6 месяцев клиент будет погашать только проценты, а сумму главного долга банк не включит в тело каждомесячного взноса по соглашению.

Это временная мера, дающая заемщику возможность вернуть состоятельность и продолжить погашать всю сумму каждомесячного платежа. Но, как правило, её оформляют, только если клиент растерял работу. Если у клиента снизился доход либо он просто закончил платить, это не причина реструктурировать долг — так ответят почти все кредиторы.

Тогда у банка остается один вариант — реализовать квартиру на торгах. Банк обращается в суд и получает разрешение воплотить залог и тем затушить долг. После чего процесс перебегает в стадию торгов. После аукциона частью суммы погашают долг, а если остается разница, то её отдают должнику.

Если квартира в залоге у банка и при этом это единственное жилище заемщика, её все равно реализуют. Реализуют её и в этом случае, если там прописаны дети. В законе прямо обсуждено, что ипотечная квартира располагается в залоге и обеспечивает возврат долга, если клиент не может погашать обязанности из своих финансовых резервов.

Замечательная история 13.06.17

Единственное жилище могут забрать за долги, даже если там проживают дети

Однако торги — последний случай. Обычно банки усердствуют решить вопрос с клиентом до суда и торгов. Поэтому что по другому у банка появляются дополнительные траты — на обращение в суд и компанию торгов. Их несет банк, и ему это нерентабельно.

Долгий срок займа

Ни один иной кредитный продукт банки не выдают на срок до тридцать лет.

Главные предпосылки, почему могут отказать в ипотечным займам

Однако ипотека — один из более одобряемых займов, по нему случаются отказы. Вот главные предпосылки, по которым банки отклоняют заявку.

Нехорошая информация о кредитных обязательствах — это 1-ое, что произнесет работник банка. Банки имеют право не разглашать причину отказа, но могут и прямо назвать причину.

Нехорошая информация о кредитных обязательствах, как правило, появляется из-за просрочек по платежам. Если просрочка до 30 дней, она обычно не портит историю. Однако больше долгие просрочки уже прямо на нее оказывают влияние, как и то, как издавна заемщик затушил просрочку и как нередко они повторяются.

Банки уделяют свое внимание на просрочки по двум причинам:

- Они портят кредитный портфель.

- ЦБ Россия обязует кредиторов сформировывать запасы по необеспеченным кредитам, обязанности по которым исполняются несвоевременно. Банкам нерентабельно создавать допрезервы, потому они усердствуют избегать заемщиков, исполняющих свои обязанности неаккуратно.

Как отменно обслуживается ссуда, в ЦБ глядят по просрочкам. Центральный Банк РФ верно обусловил, какие просрочки числятся негативными для информации о кредитных обязательствах. Если есть просрочки более 60 дней за прошедшие 180 дней, предполагается, что клиент обслуживает ссуду неудовлетворительно.

п. 3.7.3.1 положения Центробанка РФ от 28.06.2017 № 590-П

В итоге, под нехороший информацией о кредитных обязательствах соображают информацию о кредитных обязательствах, в какой за прошедшие пол года были просрочки по кредитам подольше 60 дней. Все, что ужаснее этой ситуации, тем паче будет считаться нехорошим фактором.

Время от времени можно повстречать мнение, что негативная информация о кредитных обязательствах — это история, где числятся активные просрочки либо закрытые не так давно продолжительностью 90 дней и поболее. В соответствии с разъяснениям ЦБ это не так чтобы так.

Кроме того почти все банки устанавливают определенный срок, за который анализируют кредитное досье клиента. Все, что превосходит срок, кредитор, когда воспринимает решение, не учитывает. Одни банки анализируют информацию о кредитных обязательствах заявителя за прошедшие 3 года, остальные — за 5 лет, остальные в принципе за весь срок информации о кредитных обязательствах у клиента. Один банк может не пропустить закрытые на протяжении нескольких лет назад просрочки клиента, а для другого они будут приемлемы.

Некоторые банки прямо указывают на интернет-ресурсе, что готовы изучать клиентов с несовершенной КИ. Источник: bgfbank. ru

Некоторые банки прямо указывают на интернет-ресурсе, что готовы изучать клиентов с несовершенной КИ. Источник: bgfbank. ru

Долги

Поначалу банк инспектирует грядущего заемщика через скоринг — специальную программку, анализирующую анкетные сведения клиента по определенным методам и выносит предварительное решение — отказ либо одобрение. После скоринга заявка уходит на последующие этапы проверки.

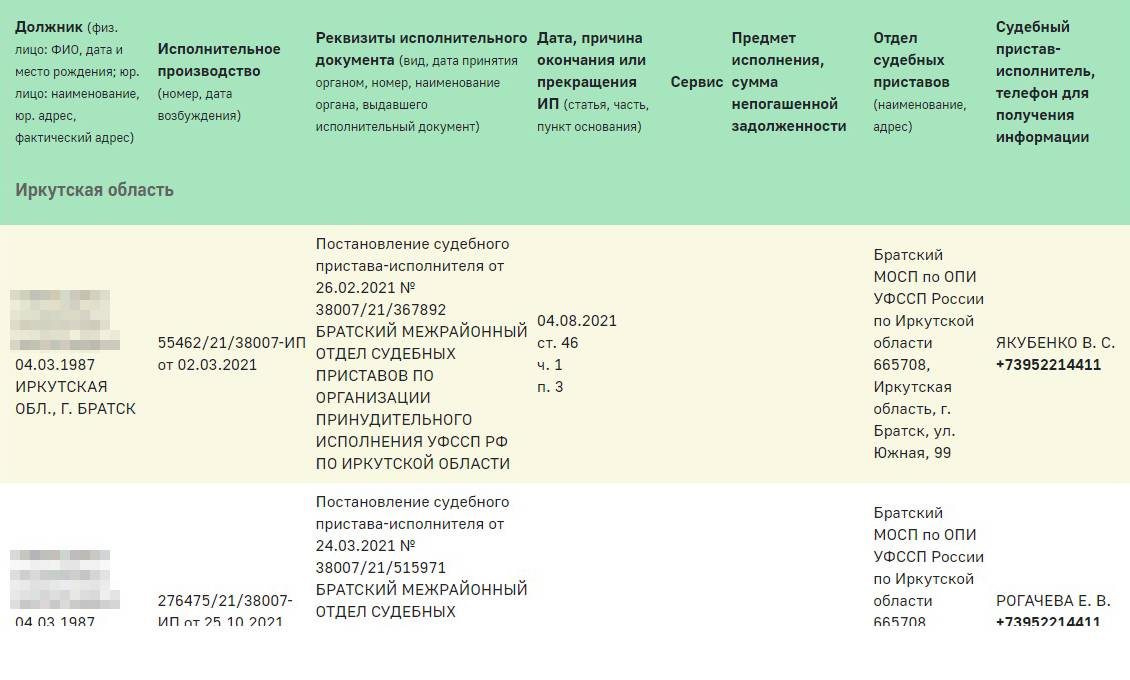

При скоринге делаются различные запросы, также и в единую базу Общегосударственной службы сотрудников ФССП. Маленький штраф на 1000 Р — не преграда для банка, а вот на долги по алиментам либо услугам ЖКУ кредиторы глаза не закрывают.

Для почти всех банков умеют большое значение даже те долги, по которым исполнительное создание закончено, но не окончено, другими словами долг всецело не погашена. Другими словами, если пристав не сумел взыскать долг по различным причинам и возвратил исполнительный лист взыскателю. Этот долг, как считают банков, считается непогашенным.

ст. 46 закона «Об исполнительном производстве»

Подобные долги отмечают в базе ФССП, но недалеко от ними нет клавиши «Произвести оплату», зато указана причина, почему пристав закончил по ним работу. Когда долг закрывают, данные о нем всецело убирают из базы. Потому принципиально конкретно закрывать долги, чтоб они пропали из базы.

Исполнительное создание пристав закончил и возвратил исполнительный лист взыскателю. Причина: судебный исполнитель не сумел установить положение должника. В конечном итоге дело закончено, но не окончено и долг не погашен

Исполнительное создание пристав закончил и возвратил исполнительный лист взыскателю. Причина: судебный исполнитель не сумел установить положение должника. В конечном итоге дело закончено, но не окончено и долг не погашен

Большая кредитная перегрузка либо недостающий доход

С 1 октября 2019 года банки должны рассчитывать показатель долговой перегрузки — ПДН. В соответствии с данному показателю на платежи по работающим кредитам вместе с будущей ипотекой у заемщика должно уходить менее пятьдесят процентов от дохода.

Распоряжение Центробанка РФ от 30.07.2019 № 5219-У

С иной стороны, если у клиента сильно большое количество займов, к примеру 6—8 договоров, и удостоверенного дохода хватает, банк при колебаниях в состоятельности попросит к сделке закрыть часть долгов. Это называется отлагательным условием.

Что делать?

Как показатель долговой перегрузки оказывает влияние на условия по кредитам?

Когда у клиента много займов и он подает заявку на ипотеку, ему лучше сходу отметить в анкете, что он готов закрыть определенные кредиты, и кратко указать список. Кроме того он может сообщить об этом менеджеру, который ведет заявку. Если кредиты были, но клиент их не так давно закрыл, лучше приложить к заявке справки о погашении.

Принципиальна и структура задолженности. Часть банков считают каждомесячные платежи по кредитным картам как 5—десять процентов от ограничения. И непринципиально, пользуется заемщик картой либо нет. Если карта активна, следовательно, клиент может в хоть какой момент пользоваться лимитом. А есть банки, которые не учитывают кредитные карты в нагрузку с хоть каким овердрафтом либо карты с лимитом до 30 000—50 000 Р.

Наниматель

Проверку проходит не только заявитель, да и наниматель, которого клиент указал в анкете и документах. Если у организации есть трудности с ФНС, к примеру заблокировали счет либо идут рассмотрения дел в суде, то банковская СБ может клиенту отказать. Любые колебания в сведениях о работе клиента — это колебания в стабильности дохода. А для банка это означает, что у клиента есть возможность утратить доход и выйти на просрочку.

Отказы могут быть соединены и с тем, что компания не делает официальных отчислений в ПФР. Официальная работа есть не у каждого клиента, часть работают по «сероватой» схеме, а есть работники, по которым наниматель по любым причинам не отчисляет платежи в ПФР. При этом человек реально работает и получает доход.

На данный момент почти все банки запрашивают выписку из ПФР либо справку о состоянии лицевого счета в ПФР — СЗИ-6, чтоб удостовериться однако бы в малых отчислениях. Если даже малых нет, банк откажет, так как пустая СЗИ-6 равняется к отсутствию настоящего трудоустройства.

Ложная информация

Всю данные из анкеты инспектируют. Если в процессе какие-или сведения не подтверждаются либо вызывают колебания, банк может запросить объяснения либо просто отказать в одобрении обращения. Клиент может что-то перепутать либо не предупредить на работе, что могут звонить из банка. Хоть какое несоответствие банк воспримет за обман. Потому очень принципиально указать надежную данные.

Это наиболее популярные предпосылки. Однако существует и большое количество иных оснований для отказа. К примеру, судимости, банкротство, деловая репутация клиента и т.д.. Кредитная политика у каждого банка своя, и то, что поддержали в банке месяц назад, сейчас может не пройти.

Как выяснить причину отказа

Точную причину отказа установить трудно. С 1 марта 2015 года банки должны указывать причину, по которой они отклоняют заявку. Её сообщают в информационной части информации о кредитных обязательствах клиента. Однако, как правило, банки обходятся общими формулировками из суждений безопасности.

Обычно предпосылки отказов подобные:

- Кредитная политика банка. Это быть может что угодно. К примеру, клиент не подступает, поэтому что он ИП, а банк дает предпочтение наемным работникам.

- Информация о кредитных обязательствах заемщика либо поручителя. Если есть активные просрочки либо просрочки больше 60—90 дней за прошедшие пол года, в займе, вероятнее всего, откажут. Однако все зависит от того, как строго банк оценивает просрочки.

- Прочее. Под таким предлогом также может указываться все что угодно.

Что делать?

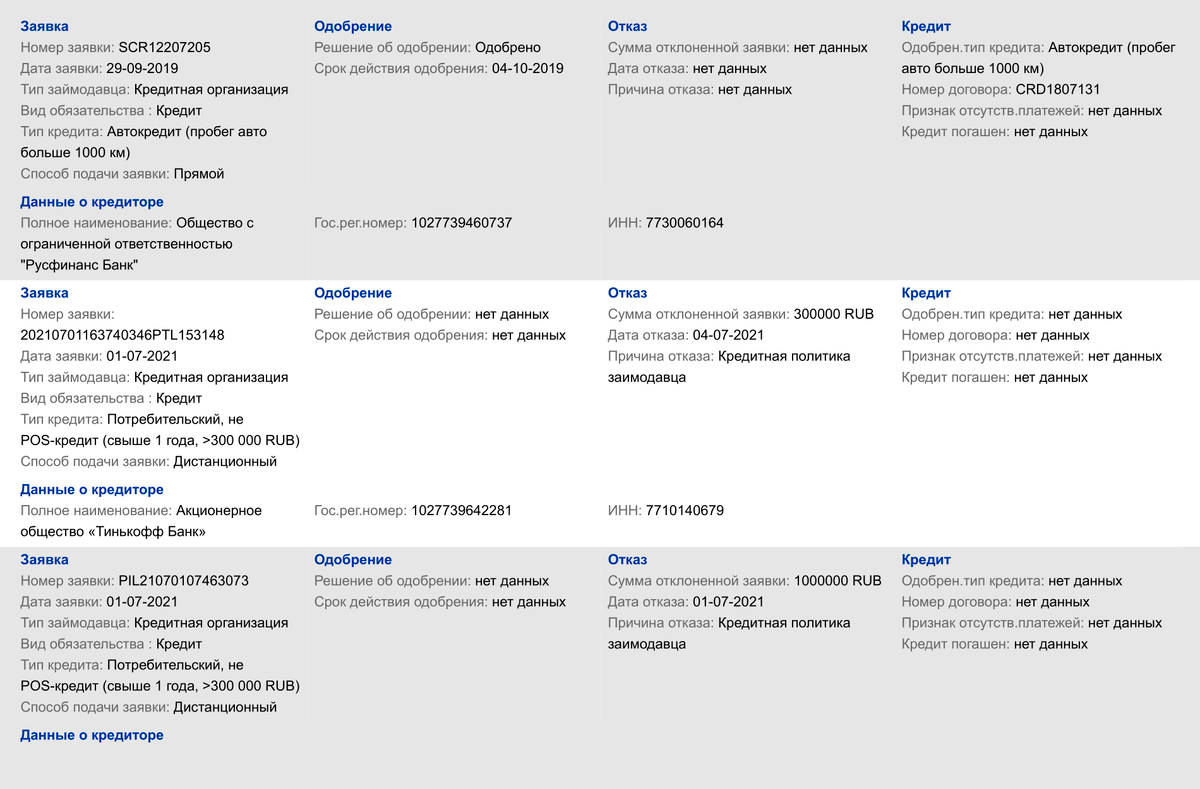

Почему мне готовы дать автокредит, но отказывают в ипотечным займам? В отчете НБКИ видно предпосылки, которые показывает банк, когда отказывает. В нашем примере это кредитная политика банка

В отчете НБКИ видно предпосылки, которые показывает банк, когда отказывает. В нашем примере это кредитная политика банка

Примерную причину отказа можно выяснить по шагу, на котором отклонили запрос. Банки инспектируют заемщиков в два главных шага, на которых могут быть доп уровни. Расскажу про каждый детальнее.

Автоматическая проверка — скоринг

На данном шаге финучреждение инспектирует клиента через автоматический сервис — скоринг, оценивающий общий профиль клиента, состоятельность и возможность того, что заемщик выплатит кредит. Скоринговые программы интенсивно разрабатывают БКИ, либо банк может воспользоваться своими наработками.

Есть и иные модели скоринга. К примеру, чтоб обрабатывать активных клиентов, с которыми заключены соглашения банковского обслуживания, чтоб определять жуликов и работать с просроченной задолженностью и т.д..

Скоринг помогает установить, какова возможность, что клиент закроет просрочку в скором времени, и есть смысл оставлять проблемный портфель либо легче уступить его коллекторам. Другими словами банки употребляют скоринг не только для первичной обработки кредитных обращений, да и для изучения остальных информации.

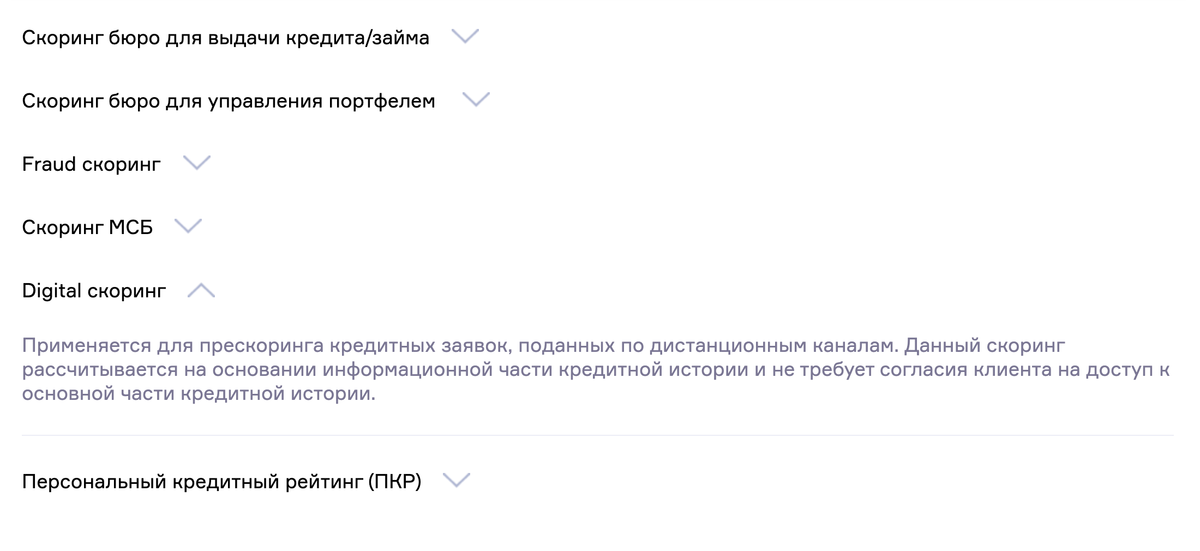

На интернет-ресурсе НБКИ указаны типы скорингов, предлагаемые банкам либо МФО. Кроме того можно прочесть, для каких задач они предусмотрены и на базе какой инфы работают. Источник: nbki

На интернет-ресурсе НБКИ указаны типы скорингов, предлагаемые банкам либо МФО. Кроме того можно прочесть, для каких задач они предусмотрены и на базе какой инфы работают. Источник: nbki

Программа инспектирует все базы, которые доступны для обработки в автоматическом режиме. Однако на ноябрь 2021 года в государстве в официальном порядке документально зафиксировано 8 бюро сведений о кредитных обязательствах, скоринговая программа каждого банка обращается за сведениями не ко всем. Один банк мониторит только два бюро — НБКИ и ОКБ, иной добавочно проведет проверку «Эквифакс» и даже КБ «Российского эталона».

По итогам проверочных мероприятий и изучения информации, которые указаны в анкете, формируется скоринговый балл. На значение балла оказывает влияние все, что клиент показывает в анкете либо документах: возраст, стаж работы, качество информации о кредитных обязательствах клиента, образование.

Почему все-же за кредитом нельзя обращаться в несколько банков сходу?

Зависимо от балла клиент проходит скоринг либо нет.

Если клиенту отказывают в ипотечным займам на шаге скоринга, почти всегда это повод провести проверку информацию о кредитных обязательствах. В ней могут быть ошибки по вине кредитора, который не выслал животрепещущие данные по клиенту.

Ручная проверка

Когда заявка прошла скоринг, она может уйти на ручную проверку. Тут все персонально и зависит от банка. Есть кредиторы, которые выносят решение по заявке на основании скоринга, но таковых незначительно. Дальше заявка может проходить подобные этапы либо профессионалов, как:

- Служба безопасности. Работник инспектирует любые информацию о правонарушениях и узнает, как возможно, что клиент не пожелает погашать кредит, а берет его с жульнической целью, другими словами оформить и не платить.

- Специалист либо гарант, которые в некоторых банках подменяют службу безопасности и проводят все те же проверки: звонят работодателю и инспектируют, как законопослушен заемщик либо наниматель.

- Риск-менеджер, анализирующий возможность, что клиент выплатит кредит либо уйдет на просрочку и опасности.

На данном шаге сведения проверяются в ручном режиме. Работник банка может позвонить работодателю либо клиенту, также запросить сведения по лицевому счету клиента в ПФР.

Если банк отказывает на данном шаге, следовательно, работнику банка что-то не понравилось в представленных клиентом сведениях. Бывает, что клиент подал заявку, а на работе не сообщил о звонке из банка — и там не ответили. Кроме того могут отказать, если сведения из анкеты не нашли подтверждения. Однако и на данном шаге все персонально: что не понравилось аналитику 1-го банка, может пройти в другом. Основное — быть добросовестным перед банком и не пробовать его одурачить.

Если банк поддержал клиенту ипотеку, то положительное решение по заемщику действует почаще всего до 3—4 месяцев. За этот период времени клиент подбирает объект, подает документы и одобряет объект. Но, к примеру, в Сберегательном банке, когда изучают объекты, заемщика инспектируют вторично. Потому и на данном шаге бывают отказы.

Банки могут провести проверку клиента по БКИ и ранее сделки. Если у клиента что-то поменялось, к примеру возросла кредитная перегрузка, тоже могут отказать.

Как приготовиться, если желаете получить ипотеку

Если желаете свести вероятные отказы к минимуму, перед тем как обращаться за ипотекой, лучше приготовиться. Вот что клиенту лучше сделать перед тем, как заполнять заявку.

Обусловиться с объектом либо примерной суммой займа

Принципиально верно высчитать свои силы и обусловиться с суммой каждомесячного платежа, которая будет по силам и не создаст излишнюю нагрузку на бюджет.

Для этого лучше высчитать на кредитном калькуляторе примерную сумму каждомесячного платежа и сопоставить размер платежа при различных сроках займа. Умеют большое значение два параметра — размер платежа и срок:

- Чем подольше срок, тем больше переплата, потому не стоит наобум выбирать самый долгий срок.

- Лучший платеж. При займе на маленький срок выплаты выше, а чем подольше платится ипотека, тем ниже каждомесячные платежи.

Другими словами необходимо находить баланс меж размером платежа и сроком ипотеки.

Еще необходимо учесть собственный доход и высчитать очень вероятную сумму займа, которую может дать банк зависимо от уровня дохода. Банки считают наибольший размер каждомесячного платежа по определенным методам. Общий смысл: на погашение займов должно уходить менее пятьдесят процентов от указанного дохода. В эти пятьдесят процентов входят активные кредиты, если они есть, и будущая ипотека.

Учитывают все — не только потребкредиты, да и микрозаймы и кредитные карты, имеющиеся у клиента, но которыми он может даже не воспользоваться. Платеж по карте кредиторы рассчитывают как 5—десять процентов от её ограничения, потому лучше закрыть все активные кредитные карты перед тем, как обратитесь за ипотекой.